Carmen Mejía de Ramírez se gana la vida elaborando y comercializando trapeadores. Durante dos décadas de sus 37 años, se ha dedicado a este negocio. Hace cinco años unió fuerzas con cinco mujeres emprendedoras de San Ramón, en Mejicanos, para fundar el grupo de ahorro y préstamo «La Colmena», en 2019.

La Colmena está conformada por seis mujeres de entre 32 y 65 años, todas con diversos emprendimientos que van desde la elaboración y venta de trapeadores hasta la producción de chocolate artesanal, la venta de frutas y verduras, y la preparación de antojitos. Optaron por ese nombre porque, en palabras de Carmen, la secretaria del grupo: «Somos una abeja que trabaja en conjunto para generar miel; como mujeres emprendedoras, trabajamos juntas para crear este sistema que nos beneficia. Tenemos el ahorro, el fondo de emergencia que también nos ayuda».

Cada 15 días, se reúnen en la casa de Tatiana Escalante, quien funge como tesorera de La Colmena. Con sumo cuidado, ella resguarda una caja azul que solo puede abrirse con las dos llaves que custodian otras integrantes del grupo. De acuerdo con las normas establecidas al formar su asociación, se imponen multas por llegar tarde, cuyos fondos se destinan a actividades grupales y se utilizan para celebraciones o se reparten equitativamente al final del año.

En un país donde solo el 24 % de las mujeres tiene acceso a cuentas de ahorro en contraste con el 32 % de los hombres, según el informe Desigualdades de género e inclusión financiera realizado por la Fundación para el Desarrollo de Centroamérica (Fudecen), Oxfam y el Instituto de Investigación, Capacitación y Desarrollo de la Mujer (IMU); La Colmena es la única alternativa de ahorro y préstamo para estas seis mujeres.

El informe, basado en los resultados de la Encuesta Nacional de Inclusión Financiera del Banco Central de Reserva (BCR) de 2022, revela que solo el 10.98 % de las mujeres tuvo acceso a créditos ese año.

Esta dificultad llevó a mujeres como Carmen y Tatiana a buscar alternativas accesibles y seguras, que además les proporcionaran información financiera para gestionar adecuadamente sus recursos.

El ahorro y los préstamos representan un beneficio significativo para las emprendedoras que trabajan en el sector informal, ya que les brindan motivación al ver resultados tangibles. Además, obtienen pequeñas ganancias adicionales mediante actividades complementarias realizadas dentro del grupo de ahorro.

Según la Encuesta de Hogares y Propósitos Múltiples de la Oficina Nacional de Estadísticas y Censos (ONEC) del Banco Central de Reserva (BCR) para 2022, había 1,196,904 mujeres con empleo remunerado. Sin embargo, el Instituto Salvadoreño del Seguro Social (ISSS) registró solo 377,276. Esto implica que aproximadamente 819,628 mujeres estaban empleadas en el sector informal, lo que equivale al 68.5 %.

Aunque la ONEC aún no ha presentado el informe oficial de la EHPM 2023, ya ha publicado la base de datos con los resultados de la encuesta. Según la información preliminar, para 2023 se contabilizaban 1,280,365 mujeres con empleo remunerado. De estas, hasta marzo del mismo año, el ISSS registraba 386,678, lo que implica que aproximadamente 893,687 mujeres estaban empleadas en el sector informal, lo que equivale al 69.8 %.

Muchas mujeres que trabajan en el sector informal, especialmente en la venta ambulante, se ven obligadas a recurrir a prestamistas o usureros para poder subsistir.

La Colmena también es un espacio seguro

Durante sus reuniones, siguen un proceso ordenado: primero pasan lista, se saludan, establecen los temas de la agenda y realizan los procesos de ahorro, solicitud de préstamo o pago de estos. Este espacio también se ha convertido en un círculo de confianza para ellas, donde pueden hablar de otros aspectos de sus vidas sin temores.

«A veces la gente como que ve mal cuando las mujeres nos juntamos a hablar; el grupo nos ha ido dando el espacio para compartir más allá del dinero. Comentamos lo que nos pasa, cómo nos sentimos, lo que pensamos. Sabemos que lo que hablemos allí va a quedarse allí y que entre nosotras no nos vamos a ver mal», asegura Carmen.

Durante cada reunión, cada integrante de La Colmena ahorra un mínimo de $10.00, aunque tienen la posibilidad de ahorrar más si así lo desean. Este grupo de ahorro y préstamo surgió a través del Programa Velasco, que trabaja en la zona. Desde 2019, se han formado pequeños grupos de autoahorro y préstamo, como La Colmena. Hasta la fecha, se han establecido 11 grupos tanto en la zona de Mejicanos como en otras áreas del interior del país.

El sistema de autoahorro comienza después de que las emprendedoras se gradúan del programa de empoderamiento de mujeres de la Asociación Programa Velasco. Este programa dura dos años, durante los cuales reciben capacitación en temas financieros y atención psicológica.

Gloria García, encargada del área de empoderamiento personal, explica que para integrarse al programa es necesario tener un emprendimiento activo en San Ramón, Mejicanos o zonas cercanas y participar en los talleres y prácticas. Estas sesiones, que duran aproximadamente cuatro horas semanales, se dividen en dos partes: desarrollo personal y desarrollo financiero. Al final del programa, las participantes tienen la opción de presentar una propuesta para mejorar sus negocios y recibir capital semilla para invertir en ellos.

Sin embargo, García aclara que el sistema de autoahorro se lleva a cabo desde el principio del programa y es algo que pueden mantener durante el tiempo que lo necesiten. Además, el emprendimiento no necesita ser grande; solo es necesario que las participantes demuestren que realizan la transformación de materia prima a un producto y que este se pueda colocar en el mercado

Las mujeres que participan del programa forman parte del sector informal de trabajo y de acuerdo con García, a través de este obtienen herramientas que les ayudan a mejorar sus negocios y gestionar sus finanzas.

«Es interesante trabajar en esto porque cuando ellas empiezan a ordenar cuánto venden, cuánto compran, cuánto ahorran, van descubriendo cuál es el aporte económico real que están dando a su hogar y que muchas veces está invisibilizado», señala García.

Desde el inicio, ellas forman el grupo de autoahorro y préstamos con sus propios recursos. Nombran su colectivo, establecen reglas y normas de convivencia, determinan la duración de los ciclos de ahorro y deciden la frecuencia con la que cambiarán los roles. Además, inician el ahorro con cuotas mínimas, que en algunas ocasiones pueden ser de tan solo $0.25.

En el caso de La Colmena, han mantenido un ahorro de $10 desde que comenzaron. Al concluir los dos años de formación, recibieron un capital semilla de $200 para la generación de utilidades. A partir de esto, ellas aprovecharon todas las herramientas para hacer crecer su colmena.

La Colmena ha prestado hasta $800 con tasas de interés del 5 %, y el dinero puede utilizarse para invertir en negocios y asuntos personales. Por ejemplo, Carmen obtuvo un préstamo de esa cantidad para cubrir los trámites legales necesarios para que la vivienda que comparte con su esposo y sus dos hijas estuviera a su nombre. Este préstamo lo saldará en un mes, el plazo límite establecido por el grupo.

«Hasta ahora ninguna ha fallado en pagar y somos bien abiertas con eso», explica Carmen. Relata como al principio de La Colmena fue complicado, pero con el tiempo y el compromiso de todas han logrado crear ese vínculo de confianza. Además, ella se encarga de tener todo anotado y estructurado para que los números cuadren todo el tiempo.

De acuerdo con una publicación de Diario El Mundo de 2021 sobre líneas de crédito bancarias exclusivas para mujeres, estas pagan sus préstamos más rápido, con porcentajes de mora casi nulos, en comparación con los hombres.

El enfoque de La Colmena es el funcionamiento del ahorro colectivo. Los préstamos dentro del grupo les permiten evitar las restricciones y regulaciones aplicadas a los prestamistas convencionales. Este pequeño grupo de ahorro, aunque no cuenta con personería jurídica, se basa en la solidaridad y colectividad de sus integrantes, lo que les permite gestionar sus préstamos de manera más flexible y adaptados a sus necesidades individuales.

La economista Evelyn Martínez Mejía, profesora investigadora del departamento de Economía de la Universidad Centroamericana José Simeón Cañas e integrante de la Comunidad de Estudios Decoloniales de El Salvador, señaló que estas alternativas económicas surgen como respuesta a la crisis económica, ofreciendo una solución organizada y colectiva.

«Estas alternativas no pueden ser concebidas desde una lógica de acumulación, sino como experiencias de emprendimiento colectivo. Desde la perspectiva de la economía solidaria, se busca colocar las necesidades humanas y la vida en el centro de atención». La economista destaca cómo las finanzas son un componente importante del circuito económico y cómo los grupos de autoahorro y bancos comunales operan en base a la confianza que se va construyendo en la comunidad.

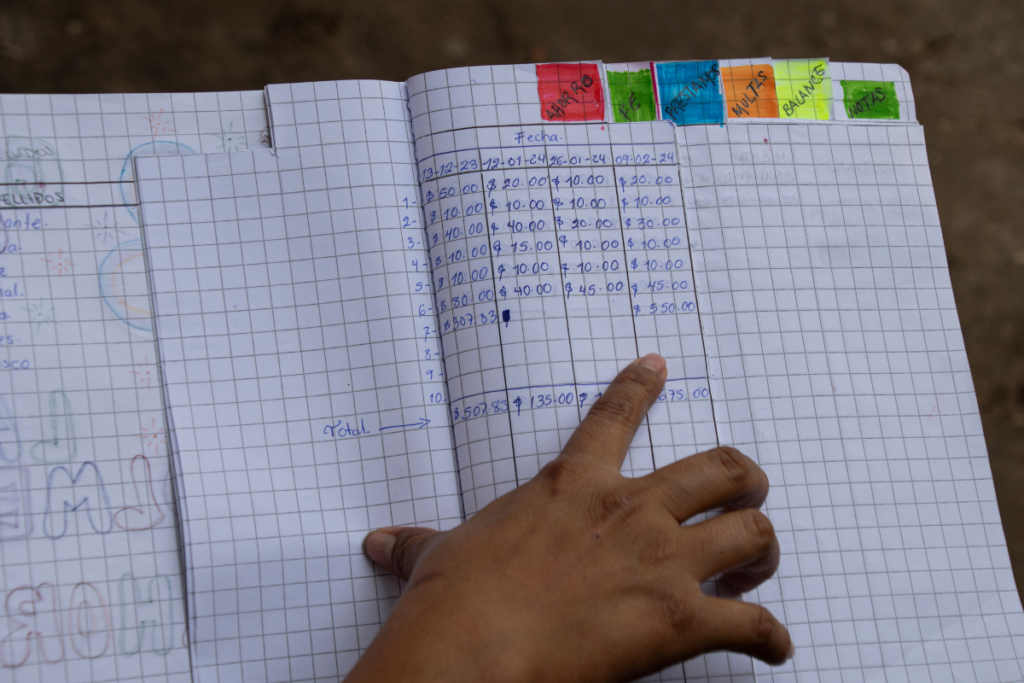

Carmen desempeña el rol de secretaria en La Colmena, encargándose de mantener un libro contable detallado que registra las transacciones de ahorro, préstamos y multas de todas las integrantes del grupo. Fotos: Kellys Portillo

La Colmena se construyó poco a poco

Durante los cinco años de operación de La Colmena, los intereses nunca han aumentado, manteniendo una tasa única del 5 %. Carmen enfatiza: «No somos como los prestamistas o usureros que buscan obtener grandes ganancias de esto. Queremos ahorrar y, si bien recibir un poco más de interés u otros fondos es bonito, al final, es dinero que hemos ganado con nuestro esfuerzo y no nos interesa sacar provecho de ello».

Por su parte, el año pasado Tatiana logró ahorrar $600, sin contar los intereses recibidos, los cuales utilizará para mejorar su casa. Tatiana, su esposo y sus dos hijos viven en un monoambiente, y este ahorro se sumará al dinero destinado para construir habitaciones separadas, brindando así a sus hijos un espacio propio.

De forma individual, cada integrante de La Colmena se fija objetivos personales. Por ejemplo, este año Carmen tiene como meta ahorrar $400, ya que su hija se graduará de bachillerato. Además de celebrar este logro, Carmen desea contar con fondos para cubrir los gastos universitarios de su hija.

En el grupo de autoahorro y préstamo, donde se aplica una única tasa de interés, al final del año se distribuyen las ganancias de acuerdo con el nivel de ahorro de cada integrante. Para esto, registran las ganancias generadas y detallan el monto ahorrado por cada persona de manera individual. Luego, mediante una regla de tres, calculan la parte proporcional de las ganancias que le corresponde a cada una. Todas las integrantes del grupo aprobaron este método de distribución de ganancias.

Estas metas, cada vez más ambiciosas, se han ido construyendo sobre la base de la confianza y el respeto mutuo entre las mujeres que integran el grupo de autoahorro y préstamo. Al principio, según relata Carmen, fue difícil dado que esos ingresos eran vitales para la subsistencia de su familia. Sin embargo, conforme observaban cómo todas cooperaban gradualmente, se ayudaban mutuamente y forjaban un vínculo más sólido, le resultó más fácil.

Que ella sea la encargada de registrar todos los movimientos de ingresos y egresos en el grupo es de gran ayuda. De hecho, cada una tiene su propia libreta de ahorros en la que llevan cuentas, escritas a mano. Esto no solo mejora la contabilidad individual y del grupo, sino que también fortalece la confianza entre ellas.

Ahora, tanto ella como Tatiana aseguran que, incluso sin el seguimiento del Programa Velasco, seguirían manteniendo activa La Colmena, y confían en que el resto de las integrantes también lo haría. Ambas afirman que este sistema no solo les ha ayudado a ahorrar, sino que también les ha permitido mejorar sus planes financieros para sus emprendimientos.

«Antes, con la venta de trapeadores, a veces no sabía en qué se iba el dinero», explica Carmen. Sin embargo, desde que se unió al grupo, lleva un registro semanal de presupuesto, donde anota los gastos, el tiempo dedicado al trabajo y sus ganancias. Además, ha establecido un presupuesto para su familia, especialmente desde que su esposo perdió su empleo al inicio de la pandemia, convirtiendo la elaboración y venta de trapeadores en el negocio familiar.

«Le enseñé a mi esposo a hacer los trapeadores. Los vendemos al por mayor en Santa Tecla y en el Puerto de La Libertad. Él me ayuda en todo, desde comprar los materiales hasta cortar, coser y entregar», explica Carmen.

Ella gana entre $50 y $60 cada vez que entrega un pedido, lo cual puede variar semana a semana. Sin embargo, su presupuesto semanal para alimentos ronda los $50. Carmen señaló que hacer una compra semanal de víveres le ha ayudado a enfrentar el incremento en el precio de la canasta básica, que para marzo de 2024 en la zona urbana alcanzaba los $256.81 para una familia compuesta por cuatro personas. Este es el precio más bajo de la canasta alimentaria basica urbana en los últimos ocho meses. “Tener toda la comida en casa ayuda a no gastar fuera y a evitar que el dinero se vaya yendo de a poquito”, explicó.

Para este 2024, Carmen y Tatiana tienen diferentes metas de ahorro, y en colectivo esperan lograrlas. Grupos como La Colmena se han formado en diferentes partes del país, como en Suchitoto, mostrando que hay diversos modelos económicos que ayudan a sus integrantes a mejorar sus finanzas y calidad de vida.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}